定年を迎え、これからの生活を考える中で「増えすぎた通帳を、これからどう管理していこうか…」とお悩みではありませんか。この記事では「老後の通帳は何冊が最適か」という長年の疑問に丁寧にお答えし、少し煩わしく感じていた資産管理をスッキリさせ、心から安心できるセカンドライフを送るための具体的な方法を、分かりやすくご紹介していきますね。

【最初にチェック!】

老後の銀行口座(通帳)の管理に悩んでいる方へ、結論からお伝えすると、目的別に「3冊」に絞るのが最もおすすめです。お金の流れが明確になり、ご自身の資産管理がぐっと楽になるだけでなく、将来の相続時にご家族の負担を大きく減らすことにも繋がります。

| 口座の種類 | 主な役割 |

|---|---|

| ① 生活費用口座 | 年金の受取、公共料金や保険料、クレジットカードの引き落としなど |

| ② 貯蓄・非常用口座 | 病気や怪我、住宅の修繕など、万が一の出費に備える資金の保管 |

| ③ 年間特別支出用口座 | 固定資産税や自動車税、旅行、冠婚葬祭など、年単位で発生する支出の準備 |

定年後の通帳整理、最適解は?あなたの疑問に専門家が答えます

この記事で分かること

- 老後の資産管理に最適な通帳の冊数とその具体的な理由

- 専門知識がなくても今日から始められる、通帳の整理手順3ステップ

- 煩雑な口座管理から解放されることで得られる、4つの大きなメリット

- 将来、ご家族に迷惑をかけないための「終活」準備の第一歩

- 目的別に合わせた、賢い銀行口座の選び方と活用術

定年退職を機に、いざご自身で家計を管理しようと思ったものの、思った以上に口座の数が多くて戸惑ってしまう…。そんな経験をされる方は、実は少なくありません。多くの方が、現役時代に作った複数の口座の管理に頭を悩ませています。しかし、ご安心ください。ポイントさえ押さえれば、誰でも簡単にお金の流れを整理し、すっきりとした家計管理を実現できます。この記事が、皆さまの資産管理の羅針盤となれば幸いです。

まず結論から。老後の口座は目的別に3冊あれば十分です

すでにお伝えした通り、老後の銀行口座は「生活費」「貯蓄・非常用」「年間特別支出」の3つに役割を分けるのが最適解です。なぜなら、この3冊体制には、暮らしと心にゆとりをもたらす、以下のような明確なメリットがあるからです。

- 管理がシンプルになる:お金の出入り口を絞ることで、毎月の収支が一目で把握しやすくなります。

- 資産の「見える化」:目的別に分けることで、「今使えるお金」と「手を付けてはいけないお金」が明確になり、計画的な資金活用が可能になります。

- 相続時の負担軽減:万が一の際、ご家族が行うべき金融機関での手続きが最小限で済み、精神的・時間的な負担を大幅に減らせます。

この方法は、多くのファイナンシャルプランナーも推奨する、合理的で安心な資産管理の基本です。

口座整理から相続対策まで、この記事を読めば全て解決します

この記事では、単に通帳を整理する方法だけでなく、その先にある「安心な暮らし」を見据えた情報をお届けします。具体的には、口座を整理するメリット・デメリットの解説から、100円ショップのグッズを使った実践的な保管術、さらには将来ご家族が困らないための相続(終活)の視点まで、幅広く網羅しています。一つひとつ手順通りに進めれば、きっとお金の不安が軽くなるはずです。

60代からの資産管理、今すぐ始めるべき理由とは

「まだ自分は大丈夫」と思っていても、資産管理の先延ばしには思わぬリスクが潜んでいます。特に60代からは、体力や判断力が十分なうちに、お金の整理に着手することが非常に重要です。その理由は、将来起こりうる様々な変化に、余裕をもって対応できるようになるからです。

| 先延ばしにすることで高まるリスク | 具体的な内容 |

|---|---|

| 認知症などによる資産凍結 | 判断能力が低下すると、ご自身で預金を引き出せなくなる可能性があります。 |

| 休眠口座化による資産の埋没 | 10年以上利用のない口座は「休眠預金」となり、引き出すのに手間がかかります。 |

| 相続時のトラブル | 口座の存在を家族が把握できず、遺産分割で揉める原因になることがあります。 |

| 不要な手数料の発生 | 利用していない口座でも、維持手数料がかかる銀行が増えています。 |

これらのリスクを回避するためにも、ぜひこの機会に資産の棚卸しを始めてみてはいかがでしょうか。

通帳の持ちすぎはデメリットだらけ?銀行口座に潜む5つの危険

現役時代は忙しくてなかなか手が回らなかったけれど、退職金も入ったし、これを機にしっかり整理しよう。そう思って家の通帳を並べてみたら、想像以上の冊数に驚いた…なんてことはありませんか?実は、良かれと思って分けていた口座をそのまま放置しておくことは、多くのデメリットやリスクに繋がってしまうのです。ここでは、口座が多すぎることによって生じる具体的な問題点を一緒に見ていきましょう。

「総資産がいくら?」お金の流れが見えなくなる漠然とした不安

複数の口座に残高が分散していると、ご自身の総資産額を正確に把握することがとても難しくなります。これは、退職金などのまとまった資金をどう活用していくか、あるいは年金生活で毎月どれくらい使えるのかといった資金計画を立てる上での大きな妨げになります。「将来のために」と漠然とした不安を抱えながらも、具体的な対策が立てられない…。これこそが、漠然とした不安の正体だったりするのです。

休眠口座化も?使わない口座を放置するだけで手数料が発生

近年、多くの金融機関が長期間利用のない口座に対して「口座維持手数料」を導入しています。例えば、年間1,320円程度の手数料が、知らないうちに残高から引き落とされているケースも少なくありません。

さらに、10年以上入出金などの取引がない預金は「休眠預金」として預金保険機構に移管されます。この制度については、金融庁の公式サイトでも詳しく解説されています。もちろん後から手続きをすれば引き出すことは可能ですが、その手続きは煩雑です。最悪の場合、ご家族がその口座の存在を知らなければ、大切な資産が埋もれてしまう可能性すらあります。(参考: 金融庁 休眠預金等活用法)

住所変更やパスワード管理…増えすぎた手続きの手間と負担

口座の数が増えれば増えるほど、管理の手間は驚くほど増えていきます。

- 引っ越しをした際の、口座ごとの住所変更手続き

- ネットバンキングを利用している場合の、複数のID・パスワードの管理

- キャッシュカードや届出印の保管場所の管理

一つひとつは小さな手間でも、数が多くなると大きな負担となります。特に金融機関の複雑な手続きに苦手意識のある方にとっては、精神的なストレスにも繋がりかねません。

相続時に家族が大混乱?「終活」で口座整理が重要なワケ

ご自身の資産管理以上に、口座整理が重要となるのが「終活」の観点です。人が亡くなると、金融機関がその事実を知った瞬間に、故人名義の口座はすべて凍結され、入出金が一切できなくなります。

この凍結を解除するための相続手続きは、ご家族にとって本当に大変な作業です。法務局のウェブサイトにも案内がある通り、以下のような書類が必要となります。

- 故人の出生から死亡までの連続した戸籍謄本

- 相続人全員の戸籍謄本

- 相続人全員の印鑑証明書

これらの膨大な書類を準備し、口座がある金融機関ごとに窓口で手続きを行う必要があります。もし口座が5つあれば、この大変な手続きを5回繰り返さなければなりません。だからこそ、生前に口座を整理しておくことは、ご自身の資産を守るだけでなく、残されたご家族への最後の思いやりと言えるでしょう。(参考: 法務局 遺産相続の手続きについて)

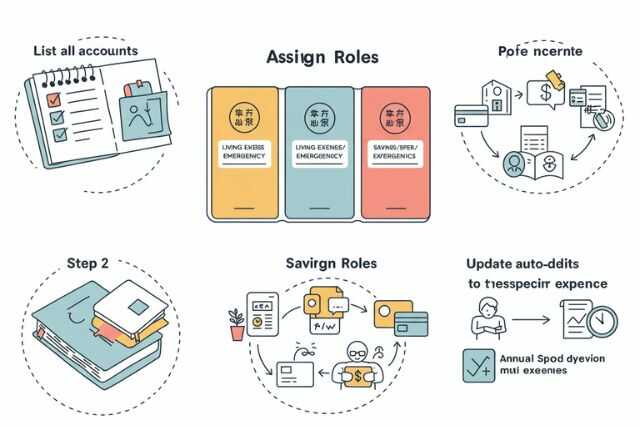

今日からできる通帳の整理方法|簡単3ステップで資産を見える化

「手続きが複雑そうだし、何から手をつけていいか分からない」と、つい後回しにしがちな口座の整理。でも、ご安心ください。これからご紹介する3つのステップに沿って進めれば、誰でも簡単にご自身の資産を整理し、管理しやすい状態にすることができます。さっそく今日から始めてみましょう。

まずは現状把握から。全ての口座情報を一覧に書き出しましょう

最初のステップは、ご自身がいくつの口座を持っているかを正確に把握する「棚卸し」です。まずは休日の午前中など、少し時間に余裕がある時に、家の中にある通帳、キャッシュカード、届出印をすべて一か所に集めてみてください。

食卓テーブルの上に、これまで使ってきた通帳を全部並べてみる。そんなイメージです。中には、もう何年も使っていない、存在すら忘れかけていた口座が見つかるかもしれませんね。次に、ノートやパソコンのExcelなどを使い、口座の情報を一覧表にまとめます。この「見える化」の作業が、整理の大きな第一歩です。

| 銀行名 | 支店名 | 口座番号 | 主な用途 | おおよその残高 |

|---|---|---|---|---|

| 〇〇銀行 | 本店 | 1234567 | 給与振込・公共料金 | 50万円 |

| △△信用金庫 | ××支店 | 7654321 | 昔の貯蓄用 | 200万円 |

| ゆうちょ銀行 | - | (記号番号) | (特になし) | 1万円 |

「生活費」「貯蓄」「特別費」目的別に口座の役割を決める

一覧表が完成したら、次に「残す口座」と「解約する口座」を仕分けます。この時、基準となるのが冒頭でご紹介した「生活費決済用」「貯蓄・非常用」「年間特別支出用」という3つの役割です。

作成した一覧表を見ながら、「この口座は年金受取と引き落とし用にしよう」「こっちは万が一の備えに」「税金や旅行用はこれ」といった形で、残す口座に役割を割り振っていきます。どの口座を残すかは、ATMの場所や手数料などを考慮して、ご自身が最も使いやすいものを選ぶのが良いでしょう。

引き落とし先の変更は必須!解約前に必ず確認すべきこと

残す口座が決まったら、いよいよ解約の手続きに進みますが、その前に最も重要な確認作業があります。それは、解約予定の口座に公共料金やクレジットカード、保険料などの自動引き落とし設定が残っていないかのチェックです。

- 公共料金(電気・ガス・水道・電話)

- クレジットカードの利用代金

- 生命保険料や損害保険料

- 各種サービスの月会費

これらの引き落とし先を、すべて残す口座に変更する手続きを先に行ってください。この確認を怠ると、料金未払いなどの思わぬトラブルに繋がる可能性があるため、通帳を記帳するなどして、漏れがないか細心の注意を払うようにしてください。

100均グッズが大活躍!ファイルを使った賢い保管テクニック

口座整理が完了したら、残した通帳やカードを安全かつ分かりやすく保管する仕組みを作りましょう。高価なケースは必要ありません。100円ショップなどで手に入る文房具を活用すれば、非常に機能的な保管が可能です。

例えば、蛇腹式のドキュメントファイルは、複数の通帳や関連書類をコンパクトに一元管理するのに最適です。インデックスに「生活費」「貯蓄」などと名前を付ければ、誰が見ても一目で分かります。通帳とキャッシュカード、そして念のために届出印(※防犯上、別保管も推奨されます)をセットにして、決まった場所に保管する習慣をつけてみてはいかがでしょうか。

銀行選びと活用術|目的別おすすめ口座と知っておきたい注意点

さて、口座を3冊に絞る方針が決まったところで、次に出てくるのは「じゃあ、どこの銀行を使えばいいの?」という疑問かもしれませんね。それぞれの役割に応じて金融機関を賢く使い分けることで、さらに家計管理が効率的になります。ここでは、銀行選びのポイントや、知っておくと便利な豆知識をご紹介します。

ゆうちょ銀行は一人何冊まで?金融機関ごとのルールを解説

多くの方がお持ちのゆうちょ銀行ですが、現在、通常貯金口座の開設は「お一人様につき1口座」が原則となっています。これは、ゆうちょ銀行に限らず、多くの都市銀行や地方銀行でも同様の方針です。

「口座は3冊持つべき」という話と矛盾するように聞こえるかもしれませんが、これは「一つの金融機関で複数口座は作れない(作りにくい)」ということであり、「異なる金融機関に合計で3口座持つ」ことは全く問題ありません。むしろ、目的別に金融機関の得意分野を活かして使い分けるのが賢い方法と言えるでしょう。

ネット銀行は金利がお得?貯蓄用口座の賢い選び方

「貯蓄・非常用口座」のように、普段あまりお金を動かさない口座は、少しでも金利の高い銀行に預けたいものですよね。そこで選択肢となるのがネット銀行です。

例えば、メガバンクの普通預金金利が年0.001%程度であるのに対し、ネット銀行の中には条件次第で年0.1%や0.2%といった、100倍以上の金利を提供しているところもあります。100万円を1年間預けた場合、利息は10円と1,000円(税引前)で大きな差が生まれます。ATM手数料や振込手数料が一定回数無料になるサービスも多いため、貯蓄用口座として検討する価値は非常に高いでしょう。

一人暮らしの口座管理で特に注意しておきたいポイント

現在はご夫婦で暮らしている方でも、将来のことも考えて、一人暮らしの場合の口座管理の注意点を知っておくと安心です。最も重要なのは、万が一ご自身が病気や事故で意思表示できなくなった際に、ご家族が口座の存在を把握できるようにしておくことです。

- 利用している金融機関名、支店名、口座番号をまとめたリストを作成する。

- ネット銀行の場合は、ログインに必要な情報(IDなど)のヒントを書き残す。

- そのリストの保管場所を、信頼できるご家族に必ず伝えておく。

利便性のための「集約」と、非常時に備えるための「情報共有」、この二つが一人暮らしの口座管理の鍵となります。

通帳の持ち歩きはNG?風水で考える金運アップの保管術

少し視点を変えて、縁起を担ぐ「風水」の観点から通帳の扱い方を見てみるのも面白いかもしれません。風水では、通帳は「お金が休む家」と考えられており、その保管方法が金運に影響するとされています。

絶対に避けるべきなのは、通帳を持ち歩くことです。これはお金が常に動き回り、貯まりにくくなる原因とされます。また、火や水の気を持つキッチン周りも保管場所には不向きです。静かで落ち着いた、家の北側の場所に、黄色や黒といった金運に良いとされる色のケースに入れて保管するのが良いとされています。信じるかどうかは人それぞれですが、大切な資産を丁寧に扱うきっかけとして、試してみてはいかがでしょうか。

口座整理と相続の疑問に専門家がQ&A形式で答えます

ここまで読み進めてくださった方の中には、「理屈は分かったけれど、自分の場合はどうだろう?」と、個別の疑問が浮かんできた方もいらっしゃるかもしれませんね。ここでは、多くの方が疑問に思う点について、Q&A形式でお答えしていきます。

届出印やカードを紛失した場合でも解約はできますか?

はい、可能です。ご安心ください。

届出印(銀行印)やキャッシュカードを紛失してしまった場合でも、口座を解約することはできます。運転免許証やマイナンバーカードなどの顔写真付きの本人確認書類を持参して、ご本人が銀行の窓口に行けば、まず印鑑の変更(改印)やカードの再発行手続きを行い、その上で解約手続きを進めることができます。手続きに少し時間がかかる場合がありますので、時間に余裕を持って窓口に行かれることをお勧めします。

ネット銀行しか使っていませんが整理は必要でしょうか?

はい、むしろ紙の通帳がない分、より一層の整理と情報共有が重要になります。

ネット銀行は便利ですが、ご家族がその口座の存在を把握しにくいという大きなリスクがあります。万が一の際、ご家族がログインできなければ、資産が宙に浮いてしまう可能性もゼロではありません。利用している銀行名、支店名、口座番号、そしてログインIDなどを一覧にしたメモを作成し、その保管場所を信頼できるご家族に必ず伝えておきましょう。エンディングノートなどを活用するのも良い方法です。

認知症による口座凍結と、家族ができるお金の引き出し方

認知症と診断された場合、ご本人の資産を守るために口座が事実上凍結されることがあります。

銀行が、ご本人の判断能力が低下したと判断した場合、不正な引き出しなどを防ぐ目的で、たとえご家族であっても窓口での出金に応じなくなることがあります。そうなると、生活費や介護費用が引き出せずに困る事態になりかねません。

このような事態に備えるための制度として、「成年後見制度」や「家族信託」といったものがあります。どちらも元気なうちに専門家と相談しながら準備を進める必要がありますので、将来の不安に備えたいと考える方は、一度調べてみることをお勧めします。

口座整理とあわせて保険も見直した方が良いのでしょうか?

はい、退職や年金生活の開始は、保険を見直す絶好のタイミングです。

現役時代に加入した保険は、当時の収入や家族構成に合わせて設計されています。定年を迎えた今、保障の内容が過剰であったり、逆に必要な保障が不足していたりする可能性があります。

保険料は家計における大きな固定費の一つです。口座整理をきっかけに、現在のライフステージに合った保険に見直すことで、月々の負担を軽減し、その分を貯蓄や趣味に回せるかもしれません。家計全体を最適化するという観点からも、ぜひ一度、保険内容の確認をされることを強くお勧めします。

まとめ:口座整理で始める、安心で豊かなセカンドライフ

長い時間お付き合いいただき、ありがとうございました。最後に、これからの安心で豊かなセカンドライフに向けた大切なポイントを一緒に確認していきましょう。複雑に感じられたお金の管理も、一つひとつ整理していけば、必ずスッキリさせることができます。

通帳は3冊でスッキリ!老後のお金の不安を今日で解消しよう

老後の通帳管理の最適解は、目的別に3冊に絞ることです。このシンプルなルールを実践するだけで、お金の流れが見える化され、漠然とした将来への不安は、具体的な計画と安心感に変わっていくはずです。この記事でご紹介した3つのステップを参考に、ぜひ今日から第一歩を踏み出してみてください。

あなたの資産を守り、家族への負担を減らす第一歩

口座整理は、ご自身の資産を管理しやすくするためだけのものではありません。それは、将来万が一のことがあった際に、大切なご家族が困らないようにするための重要な「終活」の一環です。手続きの負担を減らし、無用なトラブルを避けるための準備は、ご家族への最高の思いやりとなるでしょう。

さらに詳しい家計相談は専門家(FP)に任せるのも一つの手

「自分一人で進めるのは、やはり少し不安だ」「保険の見直しもしたいが、何から手をつけて良いか分からない」と感じる方もいらっしゃるでしょう。そんな時は、無理せずお金の専門家であるファイナンシャルプランナー(FP)に相談するのも賢い選択肢です。客観的な視点から、ご家庭に合った最適なアドバイスをもらえます。

口座の整理をきっかけに、保険料などの固定費も見直して、家計全体を最適化したいとお考えでしたら、一度専門家に相談してみてはいかがでしょうか。数多くの保険商品の中から、現在の暮らしに本当に合ったプランを中立的な立場で提案してもらえるため、より確かな安心に繋がります。

{kind=link}